三盛控股2020年权益净利润增长1928%?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近被三盛控股1928%权益净利润增长数据刷屏了,在印象中几乎没有哪个行业能够达到如此之高的权益净利润增速。但有句话别忘了:事出反常必有妖。

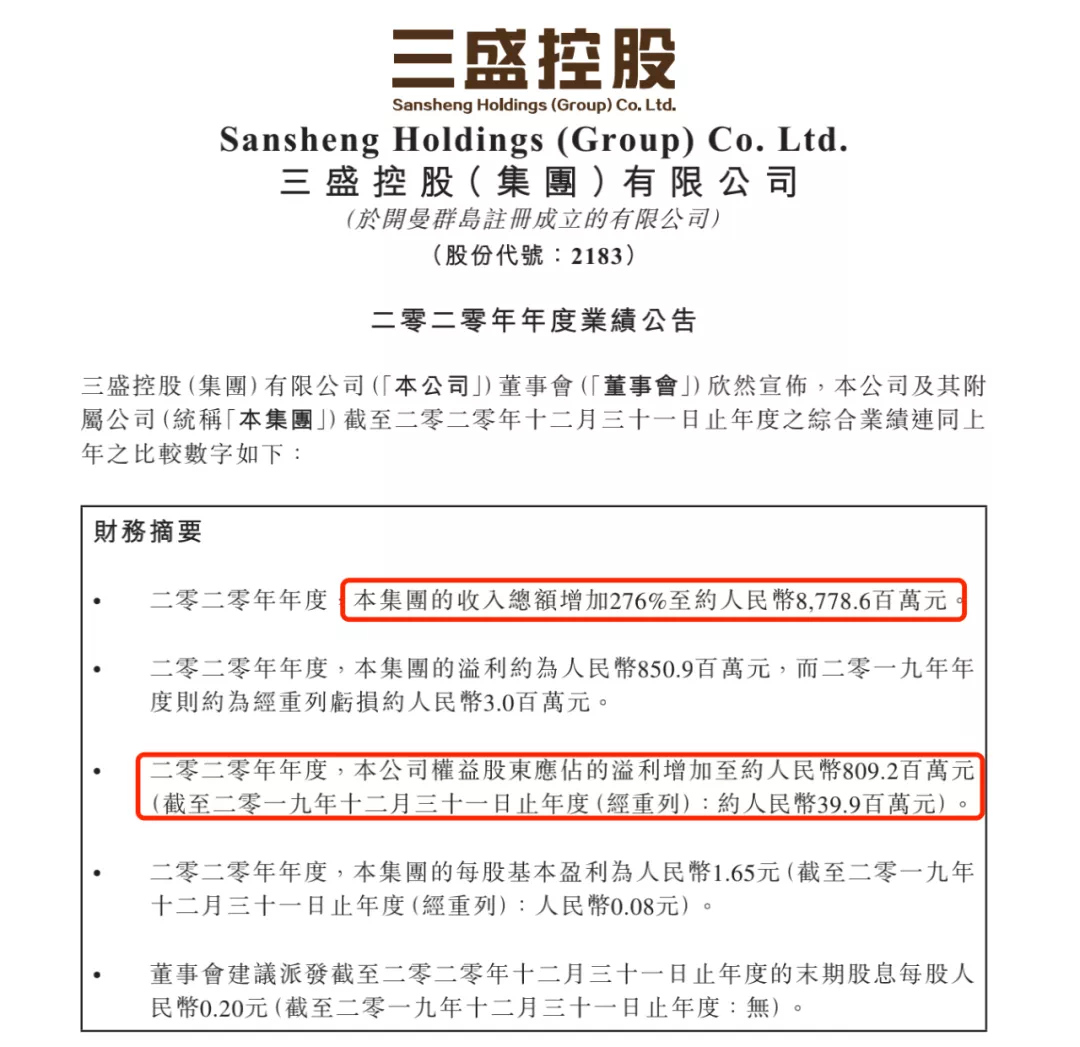

2019年同期归属三盛的权益股东净利润尚不及0.4亿元,在2020年年底,该数据已经大增1928%至8.09亿元。按照正常逻辑,1928%的利润增长几乎等同于在财年内该企业连中彩票了。

不光如此,同三盛权益股东净利润一同大幅增长的还有多项指标,虽不及前者夸张,但也是以三位数的百分比增长。其中,2020年收入总额87.79亿元,同比增长276%,2020年毛利收入为24.98亿元,同比增长182.8%。

三盛控股能够在一年内多项数据如此天量增长,这并非正常的企业业绩增长所致,瞭望君看到诸多关于三盛的年报数字报道,但细看之下,其年报数字意义不大,我们要分得清“经常性”与“一次性”的差距有多大。

实际上,三盛控股近两年的业绩暴增,主要是因为其在2017年借壳上市后的注入资产所导致,是典型的“一次性”收入,而并非全是其业绩扩张所致。

你可曾看到融创大肆宣传其投资贝壳与脱手金科的收益?三盛这一波“数字”营销有些硬扛的水分在其中。

我们回顾其借壳之路,不难发现其痴迷“数字”的缘由:

2017年4月,利福国际发布公告,宣布以约12.93亿元的价格向三盛母公司出售其持有的全部利福地产59.56%股权,后改名为三盛控股。

三盛控股在2017年借壳上市的同时,顺带注入了母公司的济南章丘项目、平潭项目,从2019年起,三盛控股母公司三盛地产集团也将诸多资产不断注入上市平台以提升业绩。2019年,三盛控股共收购8幅新土地项目的权益,也帮助其当年年报数据得以美化。

资产注入虽然能够迅速拉高三盛控股的年报数据,但我们以正常的房企发展路径来看,这已经是一个失常的“数据”,并没有多少参考价值。三盛控股及其母公司似乎对于资产注入上瘾了,在2020年年中一度因为资产注入而触发违规条款。

2020年7月,三盛控股拟以3.39亿港元的价格收购主席林荣滨旗下公司股权。若收购完成,三盛控股将间接持有福州伯盛95%的股权。福州伯盛在9个项目公司持有权益,分布在福建、四川、江苏等地。

这一注资行为最终因不符合《上市规则》附录所载的《上市发行人董事进行证券交易的标准守则》规定而终止。

仅在一个月后,三盛控股重启资产注入,以3.47亿港元收购目标公司全部股权。三盛控股和大多数借壳企业一样,以不断向“壳内”注入大量地产资产而规模发展。

三盛控股的地产业务成绩未能踏入主流房企行列。2020年,三盛已签约但未确认销售金额为241.28亿元,销售收入86.46亿元,租金收入0.89亿元,酒店收入0.23亿元元,在规模层面仍属于小型房企。

2018年,三盛控股销售收入仅9.34亿元,归母净利润亏损1.66亿元,随着2019年资产不断注入,三盛业绩才有所好转,2019年9月,三盛借壳上市后的注入资产限制期解禁。当月,其母公司向三盛控股注入时幸投资,2019年年底,三盛营业收入20.46亿元,归母净利润0.69亿元,从销售金额来看,由于前期注入资产得以去化,2019年三盛已经实现销售113.22亿元,同比增长891.64%。

但对于三盛而言,资产注入之后也并非一切顺利,债务压力随着规模的扩大逐渐显现。

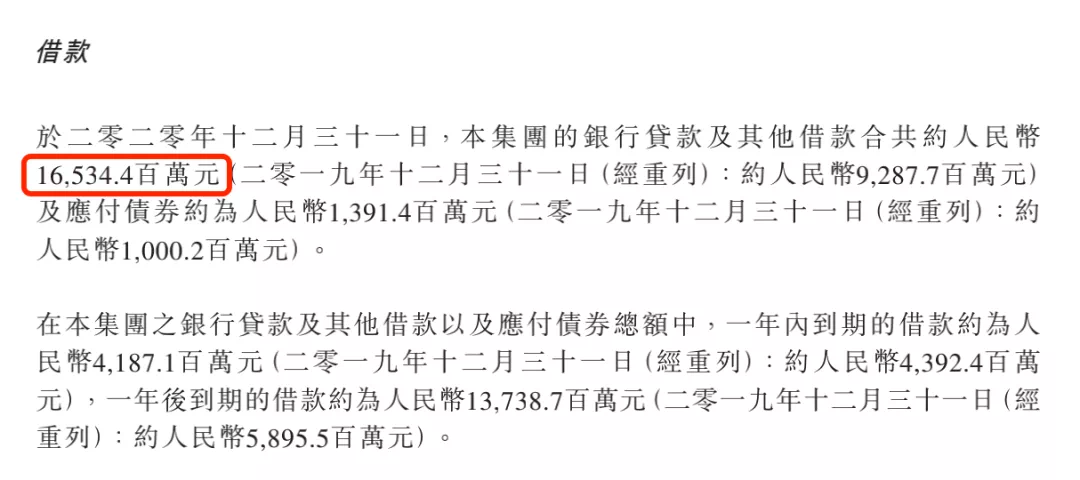

截至2020年末,三盛控股的银行贷款及其他借款合共约165亿元,与2019年债务相比大增100亿。

三盛控股将总部搬到上海,林荣滨提出“三年双千亿”的目标,总资产、签约收入千亿,但目前来看,仅靠资产注入要完成双千亿目标似乎很难。

2020年三盛控股总资产由上一年的337亿增至565亿,这意味着2021年总资产在2020年565亿的基础之上近乎翻倍。

实际上,能够在三年期间从百亿突破千亿的房企有,融信、祥生、中梁等房企在破千亿时的增长速度都接近100%,但如今政策对于房企的债务杠杆收紧,三盛能否按计划顶着债务压力突破千亿,我们暂且打个问号。

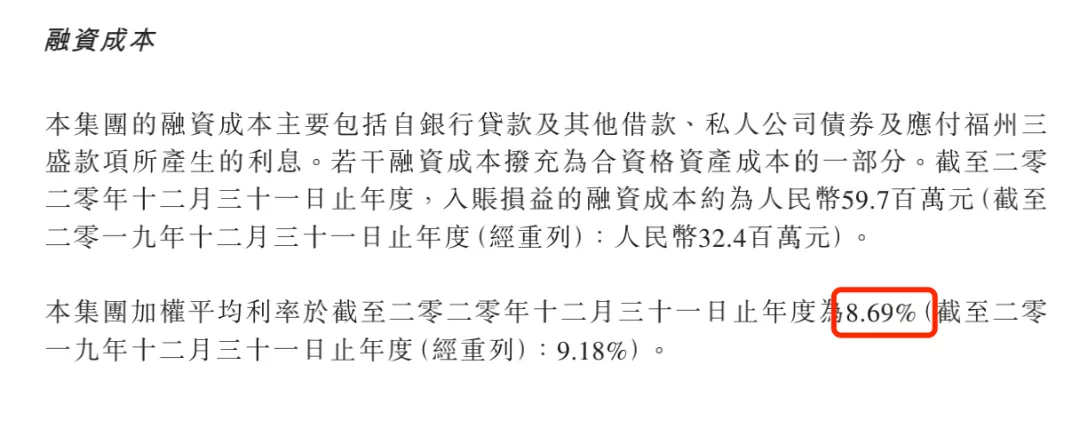

规模与负债通常是相伴的。截至2020年底,三盛的有息负债总额为165亿元,同比增加约78%。债务总额的增加使得三盛在2020年的利息支出增多,由2019年的15.53亿元增加至23.14亿元,期内借款的加权平均年利率为8.69%,在同阵营房企中仍处于高成本融资。

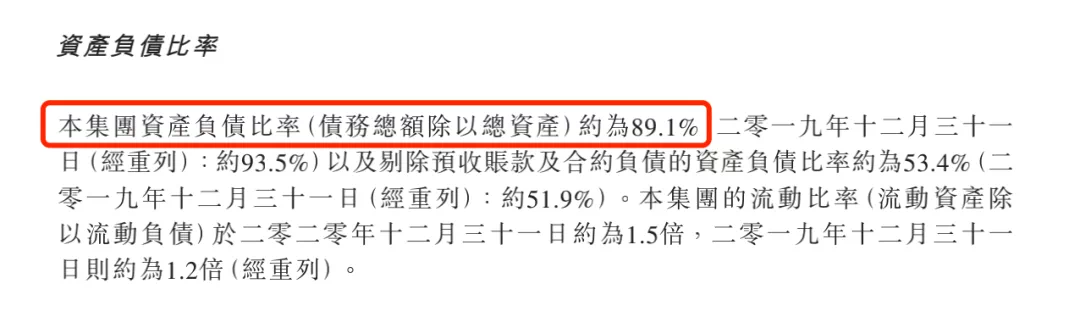

2017-2020年间,三盛的资产负债率分别为75.64%、87.58%、93.58%、89.1%,虽然其2020年的资产负债率与2019年相比有所降低,但在行业中仍处于典型的高负债房企。

三盛控股虽然在2020年的业绩有所增涨,但其毛利率由2019年的37.8%降低到了2020年的28.5%,如果其他千亿房企的毛利率降低是由于2017年的高价地导致,那么三盛控股的毛利率降低却有些“增收不增利”的影子。

千亿几乎是每一家小型房企冲击的排名前列目标,但对于三盛控股来讲,资产注入到底能有多少意义我们暂且不谈,当下的市场与政策环境出现变化,也已将高杠杆的规模发展路径封住。

前赴后继踏入港交所大门的房企众多,其中优秀者皆为千亿者,而林荣滨能否实现其对于资本市场的承诺,我们8个月后见分晓。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。